Что мешает запуску рынка электроэнергии

БизнесЦензор рассмотрел факторы, которые ставят под вопрос запуск рынка электроэнергии с 1 июля 2019 года. Среди них проблема неплатежей, саботаж со стороны крупнейших игроков и действия регуляторов по устранению конкуренции для ДТЭК.

По закону о рынке электроэнергии, который был принят в апреле 2017 года, с 1 июля 2019 года в стране должен быть запущен рынок электроэнергии (э/э).

Как известно, сейчас система поставок э/э работает по так называемой Британской модели или по принципу «общего котла». Генерация продает э/э госпредприятию «Энергорынок» по тарифам, установленным Нацкомиссией по регулированию энергетики и комуслуг (НКРЭКУ).

Для каждого вида генерации действует свой тариф. Поставщики покупают э/э в ГП «Энергорнок» по усредненной цене и поставляют ее потребителям. При этом не бытовые потребители (юрлица) платят за э/э больше, чем бытовые (население).

Как будет работать новый рынок?

Об этом БЦ подробно сообщал в марте 2018 года. Суть в том, что э/э будет продаваться генерацией не через «Энергорынок», а напрямую – потребителю.

Э/э – товар, который производится и поставляется непрерывно. Его цена зависит от объемов потребления в конкретный промежуток времени. По этому принципу построен новый рынок. Он состоит из четырех основных торговых площадок:

1. Прямые договора. Генерация заключает договор на поставку э/э потребителю или трейдеру с определенным графиком. Такой инструмент лучше всего подходит для генерации, работающей в базе: атомных электростанций, которыми оперирует государственный НАЭК «Энергоатом» и тепловых электростанций, где основные игроки: ДТЭК Рината Ахметова, госкомпания «Центрэнерго» и «Донбассэнерго» Максима Ефимова.

Электроэнергия, которая долгосрочно продается по прямым договорам ровным графиком, будет самой дешевой в рынке. Потому что потребление, а значит и производство, легко прогнозируются.

2. Рынок на сутки вперед (Day Ahead Market, DAM). Это следующая ступень прогнозирования, более короткая. Этот инструмент позволит поставляющим компаниям (трейдерам) закупать электроэнергию на сутки вперед. Диспетчеры энергосистемы, соответственно, смогут планировать на стуки вперед потребление и необходимую выработку.

3. Внутрисуточный рынок (Intra Day Market, IDM). Имеет тот же принцип, что и DAM, только в более коротком промежутке времени – внутри суток с промежутком прогнозирования в 2 часа.

4. Балансирующий рынок. Этот инструмент нужен для того, чтобы быстро уравновесить генерацию и потребление э/э. Например, на балансирующем рынке придется покупать электроэнергию, если в результате аварии остановится крупный энергоблок генерирующей станции. Э/э, купленная на балансирующем рынке, будет самой дорогой.

Для обеспечения резерва генерирующих мощностей существует рынок вспомогательных услуг. Такая генерация будет зарабатывать на готовности в любой момент включиться и покрыть недостачу выработки э/э (небаланс). Главным игроком этого рынка станут гидроэлектростанции, которыми оперирует госкомпания «Укргидроэнерго».

Для запуска этих инструментов нужна электронная система учета – так называемая платформа Market Management System (MMS). Ее закупила госкомпания НЭК «Укрэнерго» – оператор системы передачи электроэнергии (Transmission System Operator, TSO).

Проблема №1. Программное обеспечение

В июле 2018 года НЭК «Укрэнерго» подписала контракт с консорциумом из венгерской компании IP Systems и австрийской Smart Technologies на разработку программного обеспечения для балансирующего рынка и его поддержку в течении 5 лет.

Работы по созданию ПО стоимостью $8 млн финансирует Мировой банк в рамках сотрудничества с «Укрэнерго». Однако распорядителем этих средств является Минэнергоугля.

В ноябре 2018 года Минэнергоугля во главе с Игорем Насаликом попыталось взять под контроль «Укрэнерго», ограничив полномочия исполняющего обязанности гендиректора предприятия Всеволода Ковальчука.

В конфликт вмешался премьер Владимир Гройсман. И в феврале 2019 года «Укрэнерго» из сферы управления Минэнергоугля было передано в сферу управления Минфина под руководством Оксаны Маркаровой.

Однако Минэнергоугля осталось распорядителем средств в рамках сотрудничества «Укрэнерго» и Мирового банка. Теперь министр энергетики Игорь Насалик «из принципа» отказывается согласовать финансирование работ по созданию ПО.

На сегодня просроченная задолженность «Укрэнерго» перед разработчиками составляет $2,2 млн. По словам Всеволода Ковальчука, благодаря вмешательству Мирового банка, решение вопроса финансирования отложено до середины сентября 2015 года.

По словам руководителя «Укрэнерго», в нынешнем виде платформа готова к запуску рынка в базовом варианте. Дальнейшие работы предусматривают «навешивание» на нее дополнительных модулей, которые облегчат работу участникам рынка.

Проблема №2. Вечный поставщик последней надежды

Закон о рынке предусматривает свободные договорные отношения между поставщиком и потребителем э/э. Для юридических лиц это правило начало действовать уже с 1 января 2019 года.

В законе предусмотрена «страховка». Если какой-то поставщик вдруг перестал выполнять свои обязательства, потребитель может обратиться к «поставщику последней надежды» (постачальник останньої надії, ПОН).

В декабре 2018 года Кабмин возложил обязанности ПОН на госпредприятие «Укринтерэнерго». Теоретически, это выгодный статус, так как ПОН продает э/э на 15-20% дороже, чем поставщики на рынке. Если же потребитель не платит за э/э в течении трех месяцев, ПОН обязан отключить его.

Схема с ПОН придумана, чтобы защитить потребителя от недобросовестного поставщика. Но в Украине она сработала наоборот. Есть две группы потребителей, которые годами накапливают долги за электроэнергию – это госшахты и водоканалы.

Большинство государственных угледобывающих предприятий и часть коммунальных водоканалов в январе стали клиентами ПОН, потому что поставщики отказались подписывать с ними договоры на поставку э/э. Три месяца они не платили ПОН. С 1 апреля он должен был их отключить.

По данным НКРЭКУ, за квартал потребители ПОН задолжали ему 1,8 млрд грн. При этом ПОН должен 768 млн грн операторам систем распределения (ОСР, облэнерго). Самые крупные должники: госшахты и водоканалы.

По состоянию на 18 марта, НКРЭКУ опубликовало такой перечень крупнейший должников:

| Потребитель | Собственник | Долг за э/э, млн грн |

| ООО «Запорожский титано-магниевый комбинат» | Дмитрий Фирташ в споре с ФГИ, государство | 127 |

| ГП «Торецкуголь» | Минэнергоугля, государство | 72 |

| ГП «Мирноградуголь» | Минэнергоугля, государство | 62 |

| ГП УК «Краснолиманская» | Минэнергоугля, государство | 58 |

| ГП «Первомайскуголь» | Минэнергоугля, государство | 52 |

| ГП «Селидовуголь» | Минэнергоугля, государство | 48 |

| АО «Криворожская теплоцентраль» | ФГИ, государство | 43 |

| КП «Аульский водовод» | Днепропетровский облсовет | 27 |

| ПАО «Лисичанскуголь» | Минэнергоугля, государство | 24 |

| КП «Попаснянский районный водоканал» | Попаснянский райсовет Луганской области | 15 |

| КП «Полтававодоканал» | Полтавский облсовет | 14 |

| ГП «Завод им. Малишева» | Укроборонпром, государство | 11 |

В конце марта участники рынка ждали «энергетический коллапс» в связи с отключением должников. Но этого не произошло.

НКРЭКУ и Минэнергоугля решили вопрос по своему: просто обязали «Укринтерэнерго» и дальше поставлять э/э неплательщикам. Несмотря на проблемы, в апреле поставки продолжились.

Неразрешенная ситуация с долгами за э/э перед ПОН – действительно проблема. Не только для запуска рынка, но и в нынешней ситуации. Госшахты являются вечными должниками из-за неэффективного управления, коррупции и воровства.

С водоканалами сложнее. В структуре тарифа на поставку и отвод воды, более 40% составляют затраты на электроэнергию. После открытия рынка цена на э/э может меняться постоянно, в отличии от тарифов на воду.

«Укрэнерго» предлагает решить этот вопрос вводом двухставочного тарифа на поставку и отвод воды. В таком случае, клиент водоканала будет каждый месяц получать счет, состоящий из двух частей – фиксированного тарифа на операционные расходы и плавающего тарифа, который будет зависеть от цен на э/э.

Проблема №3. ДТЭК и «Энергоатом»

По итогам 2018 года, «Энергоатом» вырабатывает около 55% всей электроэнергии в стране. Еще 30% вырабатывают ТЭС. В свою очередь, 75% выработки ТЭС контролирует ДТЭК Рината Ахметова.

ДТЭК и «Энергоатом» – две крупнейшие генерации в стране. Обе компании пытаются сорвать запуск европейской модели рынка.

ДТЭК хочет сохранить сверхдоходы от высокой регулируемой цены для ТЭС по так называемой формуле Роттердам+. В прогнозной модели «Укрэнерго», в рынке средняя цена э/э для ТЭС составит 1,5 грн за кВт*ч. Нынешний регулируемый тариф гораздо выше. В феврале он составил рекордные 2,17 грн за кВт*ч.

Примечательно, что дистрибуционным подразделениям ДТЭК рынок выгоден. Чтобы сохранить прибыль энергохолдинга, его представители по традиции пытаются изменить условия внедрения рынка и расставить в ключевых госкомпаних своих людей.

Например, через Минэнергоугля ДТЭК будет пытаться ограничить импорт электроэнергии, который составит конкуренцию ТЭС. Между тем, в марте первым заместителем директора ГП «Энергорынок» был назначен Владимир Нестерук, который до этого работал в структурах ДТЭК.

«Энергорынок» – одна из ключевых компаний в процессе создания рынка э/э. По закону, на ее базе должны быть созданы два предприятия. Одно из них возьмет на себя функцию администратора коммерческого учета рынка (этим же «Энергорынок» занимается и сейчас).

Еще одно предприятие возьмет на себя функцию гарантированного покупателя э/э. Эта структура должна будет выкупать дорогую э/э генерации из возобновляемых источников энергии (ВИЭ) по зеленому тарифу. Сейчас основным игроком в сфере ВИЭ является все тот же ДТЭК.

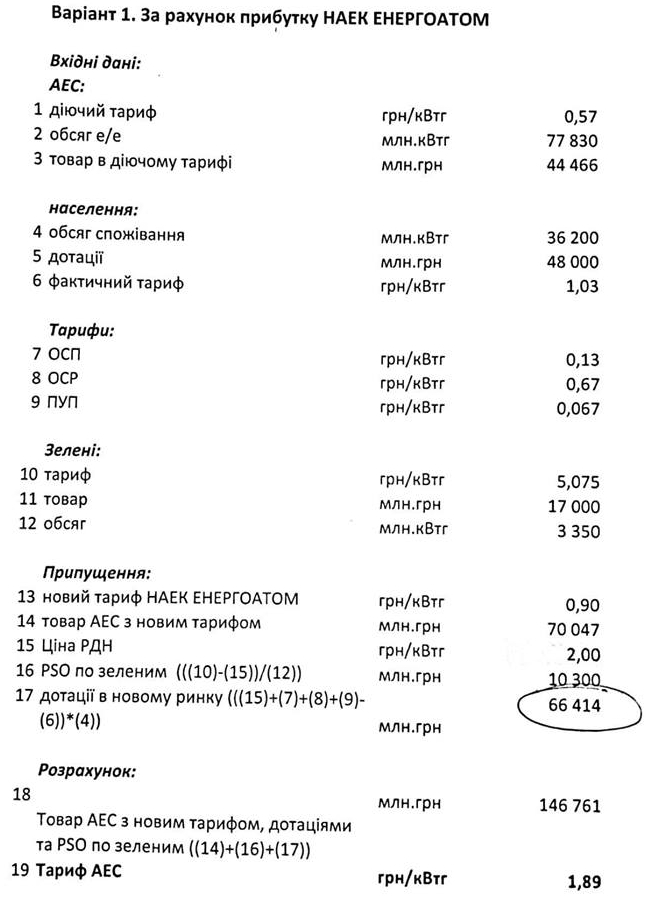

У государственного «Энергоатома» своя проблема. НКРЭКУ повесила на компанию обязательства по субсидированию дешевой электроэнергии для населения и компенсацию разницы между рыночной ценой э/э и фиксированным тарифом ВИЭ.

По прогнозам «Энергоатома», общая сумма дотаций, которую компании придется на себя взять, составит более 66 млрд грн в год. Из них 48 млрд грн – субсидии населению. Еще 18 млрд грн – компенсация разницы рыночной цены и тарифа ВИЭ.

Такое решение НКРЭКУ нарушает конкуренцию. Выходит, что госкомпания должна взять на себя субсидирование э/э для населения и «зеленых», большая часть которых принадлежит конкуренту «Энергоатома» – компании ДТЭК.

Президент «Энергоатома» Юрий Недашковский предлагает заложить убытки от компенсаций в тариф «Укрэнерго». Таким образом, за субсидии заплатят все не бытовые потребители, а генерирующие компании останутся в равных условиях.

Проблема №4. Импорт электроэнергии из РФ

ДТЭК и «Энергоатом» совокупно вырабатывают более 80% электроэнергии в стране. Если у этих компаний не будет конкуренции, рынок в его классическом понимании не состоится. Две монополии могут легко сговориться о высоких ценах на электроэнергию.

Помешать им в этом может конкуренция с импортными ценами. Вполне вероятно, что самого импорта не будет – в Украине избыток генерирующих мощностей. Однако юридическая возможность импорта необходима для конкуренции. Сейчас импорт невозможен.

Энергосистема Украины фактически разделена на две части. Большая часть – Объединенная энергосистема (ОЭС), еще с советских времен синхронизирована с энергосистемами РФ, Беларуси и Молдовы.

Меньшая часть – так называемый Бурштынский энергоостров, работает синхронно с европейскими энергосистемами. Сюда возможен импорт из Европы.

Чтобы потенциальный импорт имел достаточный объем, Украина должна разрешить трейдерам продажу э/э из РФ. Но такое решение, хоть и выгодно ДТЭК, может натолкнуться на политическое сопротивление.

Сегодня Украина импортирует из РФ уголь, ядерное топливо и нефтепродукты. По сути – ту же электроэнергию, только в виде сырья.

Проблема №5. Возможный скачек цен на э/э

Без государственного регулирования крупнейшие производители могут задрать цены гораздо выше адекватного рыночного уровня, даже при наличии импорта. Пропускная способность перетоков с другими странами ограничена. А в случае принятия политического решения о запрете импорта из РФ, цены в других странах мало повлияют на рыночную цену э/э в Украине.

В первом полугодии 2019 года Оптовая рыночная цена э/э (ОРЦ) составила 1618,42 грн за МВт*ч. ОРЦ – это средняя цена э/э, которая формируется делением всей выручки генерации на объем производства э/э.

Прогнозная модель «Укрэнерго» предполагает, что средняя рыночная цена э/э после запуска рынка составит около 1400 грн за МВт*ч. Это гораздо ниже нынешней ОРЦ.

Согласно этому моделированию, цены для АЭС («Энергоатом») и ГЭС («Укргидроэнерго») вырастут сравнительно с установленным тарифом, а для ГК ТЭС (ДТЭК) – снизятся.

| Вид генерации | Средневзвешенный тариф за 2018 год, грн/МВт*ч | Прогнозная цена после запуска рынка, грн МВт*ч |

| АЭС, Атомные электростанции | 551 | 900 |

| ГЭС, Гидроэлектростанции | 711 | 1500 |

| ГК ТЭС, Генкомпании теплоэлектростанции | 1778 | 1500 |

| ТЭЦ, Теплоэлектроцентрали | 2144 | 2200 |

| ВИЭ, Возобновляемые источники энергии | 5041 | 5000 |

Средневзвешенная цена ВИЭ изменится только за счет соотношения ввода в эксплуатацию новых станций – ветровых, солнечных, биогазовых установок и т.д. А также – за счет изменения курса национальной валюты, если оно будет.

Тариф для отдельных видов ВИЭ фиксирован в евро и гарантирован законом, который пока что не менялся.

Отдельная проблема с ТЭЦ. Они не могут работать в полностью рыночных условиях. Многие из них работают на природном газе, цена которого в Украине не конкурентная.

Однако отключить ТЭЦ нельзя, потому что они работают как когенерация – производят тепло для централизованной подачи горячей воды и отопления в зимний период. НКРЭКУ и Минэнерго еще придется разработать механизм компенсации для ТЭЦ, чтобы обеспечить их работу в новом рынке.

Будет ли рынок?

Ответ на этот вопрос не даст никто. Для того чтобы отложить введение рынка электроэнергии с 1 июля 2019 года, Верховная рада должна внести изменения в закон о рынке электроэнергии.

С другой стороны, в условиях парламентских выборов, которые должны состояться в октябре 2019 года, перенос запуска рынка может затянуться на долгие годы.

Сейчас драйвером запуска рынка являются международные доноры, НЭК «Укрєнерго», НКРЭКУ и Минфин. Из участников активно готовятся запуску рынка и способствуют ему «Укргидроэнерго», «Донбассэнерго» Максима Ефимова, «Укртеплоэнерго» (оперирует четырьмя ТЭЦ) Анатолия Шкрибляка, операторы систем распределения (облэнерго) и энергетические трейдеры.

Минэнергоугля и «Энергоатом» саботируют рынок. В частности, Минэнергоугля под руководством Игоря Насалика задерживает подготовку документов, необходимых для запуска рынка. «Энергоатом» не хочет отвечать за дотации населению и ВИЭ.

ДТЭК, как и во время подготовки профильного закона, пытается или отложить запуск рынка, или обеспечить себе выгодные условия, исключив факторы конкуренции: дешевый ресурс «Энергоатома» и импорт э/э.